日本の簿記の始まり

日本の簿記の歴史は江戸時代に遡ります。

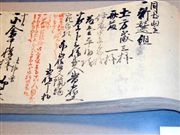

下は江戸時代の商人に使われていた帳簿です。

江戸時代にはまだ現在のような複式簿記はなく、(一部近江商人の間では

使われていたという話ですが)商家では「大福帳」という今日の金銭出納簿に

当る帳簿が使用されていました。

大きさとしては半紙(書道用紙)を縦に半分に折った大きさの物が主流でした。

片方を紐で綴じ帳場の格子にかけられるようにして、表紙には「大福帳」と

記し、折り目が上になるようにして横長の帳簿に縦書きにしていきます。

最初に日付を記して、収入や支出を分けることなく、時系列で相手先と

内容、金額を記載していたようです。

ただ、受けも払いも同じ帳簿に記録して行くと合計がわからなくなるいので、

店によっては受けを一段高く書いたり◎印を付けたりして区別していた

ところもあったようです。

一日の商売が終わるとと番頭が集計し銭箱の中の現金残高と照合して

主人の所へ持っていきます。

江戸時代でも終わり頃には、もう少し複雑になり、買帳と売帳、それに

金銀出入帳が下部帳簿として用いられるようになり、これらを総括するのが

「大福帳」と呼ばれるようになりました。

この頃の「大福帳」には取引先別の口座を設け、商品の品目、数量、

価格などを売帳、買帳から各人の各口座に転記し、その代金は

金銀出入帳から登録し、これによって取引先ごとの収支を計算しました。

顧客との取引状況をこの帳簿によってはっきりさせるためのもので、

今日の得意先元帳あるいは総勘定元帳がこれにあたります。

江戸時代後期の簿記法は随分進歩し、江戸の豪商三井、鴻池(こうのいけ)

などの帳簿は原理的には西洋の複式簿記のような構造を持って

いたといわれています。

また余談になりますが、江戸ではよく大火事が起こったそうですが、その時は

何よりも先に「大福帳」を油紙に巻いて水がめや井戸の中へ放り込んで

から逃げたと言われています。そうすれば、たとえ家屋敷が焼けても、

商売を続行できるからです。

下は江戸時代の商人に使われていた帳簿です。

江戸時代にはまだ現在のような複式簿記はなく、(一部近江商人の間では

使われていたという話ですが)商家では「大福帳」という今日の金銭出納簿に

当る帳簿が使用されていました。

大きさとしては半紙(書道用紙)を縦に半分に折った大きさの物が主流でした。

片方を紐で綴じ帳場の格子にかけられるようにして、表紙には「大福帳」と

記し、折り目が上になるようにして横長の帳簿に縦書きにしていきます。

最初に日付を記して、収入や支出を分けることなく、時系列で相手先と

内容、金額を記載していたようです。

ただ、受けも払いも同じ帳簿に記録して行くと合計がわからなくなるいので、

店によっては受けを一段高く書いたり◎印を付けたりして区別していた

ところもあったようです。

一日の商売が終わるとと番頭が集計し銭箱の中の現金残高と照合して

主人の所へ持っていきます。

江戸時代でも終わり頃には、もう少し複雑になり、買帳と売帳、それに

金銀出入帳が下部帳簿として用いられるようになり、これらを総括するのが

「大福帳」と呼ばれるようになりました。

この頃の「大福帳」には取引先別の口座を設け、商品の品目、数量、

価格などを売帳、買帳から各人の各口座に転記し、その代金は

金銀出入帳から登録し、これによって取引先ごとの収支を計算しました。

顧客との取引状況をこの帳簿によってはっきりさせるためのもので、

今日の得意先元帳あるいは総勘定元帳がこれにあたります。

江戸時代後期の簿記法は随分進歩し、江戸の豪商三井、鴻池(こうのいけ)

などの帳簿は原理的には西洋の複式簿記のような構造を持って

いたといわれています。

また余談になりますが、江戸ではよく大火事が起こったそうですが、その時は

何よりも先に「大福帳」を油紙に巻いて水がめや井戸の中へ放り込んで

から逃げたと言われています。そうすれば、たとえ家屋敷が焼けても、

商売を続行できるからです。

★簿記について知っておこう

┣簿記の歴史┣簿記3級でできること

┣簿記3級の基本の基本

┗簿記についてのよくある質問について

★簿記3級合格に向けて

┣簿記3級検定試験の概要┣筆記用具の準備

┣簿記通信講座か独学かを決める

┣簿記通信講座で簿記3級合格を目指す

┣簿記の通信講座なら大原がおススメです

┣独学で簿記3級合格を目指す

┣簿記の基礎

┣簿記3級合格のためのおススメテキスト

┣簿記3級の勉強法

┣試験直前攻略法(最後の3日で勝負が決まる)

┣試験当日の過ごし方

┗勉強苦手な私の秘密兵器=リバース学習法)

★キャリアプラン診断

┗キャリアプラン診断シート★相互リンク歓迎

┣相互リンク歓迎┗相互リンクトップページ